导读:半导体作为全球科技竞争的核心和我国产业升级与科技自主的基石,正加速从技术追赶迈向生态重构的关键阶段。本文聚焦半导体行业脉络,通过解析市场规模与趋势、行业驱动因素、上中下游全产业链条、国内外政策环境,揭示其在技术壁垒、供应链风险与周期波动中的挑战,展现政策驱动下国产替代与新兴需求催生的机遇,为把握技术创新突破与全球产业格局重塑的拐点提供决策参考。

狭义的半导体指导电能力介于导体与绝缘体之间的材料,其电阻率可通过掺杂、温度或光照调节,包括硅、锗等元素半导体,以及砷化镓、碳化硅等化合物半导体。广义的半导体指以半导体材料为基础制造的器件,包括集成电路、分立器件、光电器件、传感器等,是现代电子信息产业的核心载体,支撑人工智能、物联网等关键领域发展。

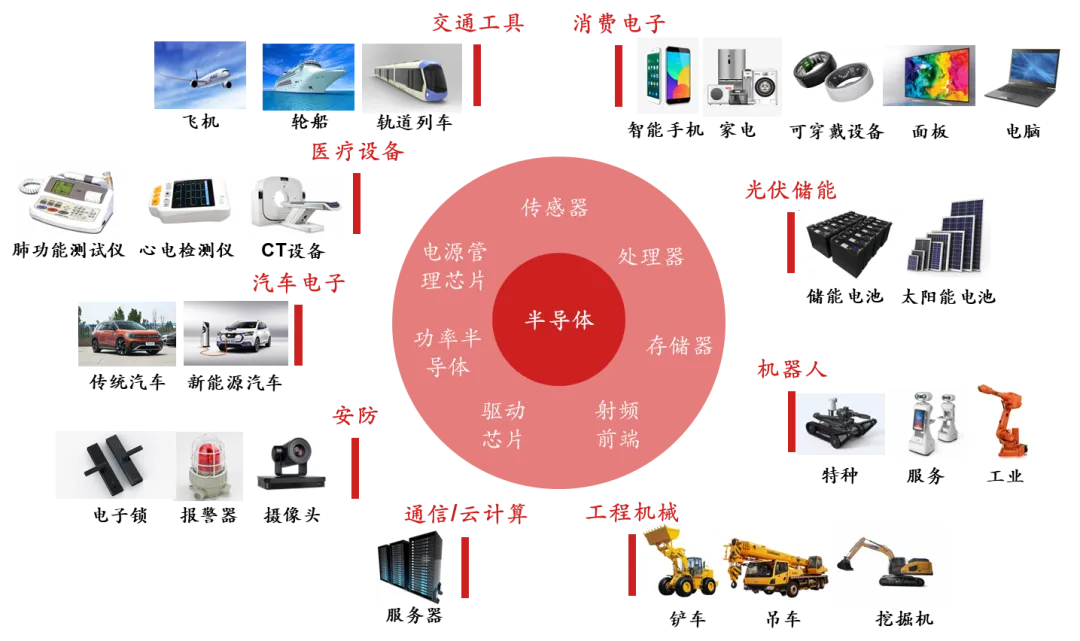

电子设备的神经中枢。半导体的物理特性即导电调控特性,是电子设备计算、存储、感知与能量转换的基石。目前,半导体产品已广泛应用于消费电子、汽车电子、通信、工业电子、人工智能、物联网等领域。如智能手机、电脑等消费电子产品的芯片集成CPU、GPU等半导体功能单元,支撑其复杂的智能交互。这种“器件即功能”的特性使半导体成为电子设备的数字心脏,没有半导体,现代通信、计算、控制设备将完全失灵。

浩瀚市场的核心纽带。半导体深度赋能各大行业。在汽车、工业、通信等传统产业,推动燃油车向智能电动车转型,助力工业设备实现自动化,支撑5G基站效率提升;在人工智能、物联网等新兴领域,高性能GPU与HBM驱动AI算力爆发,低功耗MCU连接超140亿物联网设备。半导体产业赋能既依赖其物理特性,也通过制程微缩、架构创新形成技术溢出效应,成为链接万亿市场、掌控产业变革节奏的关键领域。

半导体市场周期性明显,但总体波动向好。人工智能芯片需求强劲(如HBM内存领域2024年年全球增长率达75.6%),带动全球半导体市场上行。世界半导体贸易统计组织WSTS估算,2024年全球半导体市场规模~45,762亿元人民币,同比增长~19%;其中,中国半导体市场规模增长~20%,占全球市场~30%;美国半导体市场规模增长38.9%,占全球市场~31%,自2007年以来首次超越中国,未来美国和中国在人工智能等应用领域将持续进行竞争。

其他市场规模较大的国家中,2024年韩国占全球市场份额~19%;其次为日本,仅设备销售额就达2,042亿元人民币;德国拥有英飞凌、博世等企业,在汽车半导体和工业自动化全球领先;荷兰阿斯麦垄断EUV光刻机,具有重要地位。

半导体应用场景涉及消费、汽车、工业、通信、医疗、国防等各个领域,具有需求驱动特征。现有场景存量升级,如新能源汽车、工业自动化芯片、5G通信需求稳步攀升;新兴场景增量爆发,6G通信、低轨卫星、低空经济等催生动力。麦肯锡预计,至2030年将合计创造近万亿元增量,需求增长空间广阔。

半导体先进制程发展趋缓,各国纷纷加大科研投入与资金支持,期待通过技术创新迎来产业革命。目前国内半导体在诸多方面遭遇“卡脖子”难题,国产替代备受瞩目。国内企业在光刻机、光刻胶、刻蚀设备、薄膜沉积设备、芯片设计架构等领域处于追赶阶段,期待能国内企业为中国市场带来进一步变革。

一方面,半导体产业经历三次制造重心转移(美国—日本—韩国、中国台湾—中国大陆),第四次呈现技术梯度溢出特征:美欧主导高端设计与设备,而中国依托庞大的市场需求、完整的工业体系及政策红利,正从“承接成熟制程产能”迈向“突破关键技术瓶颈”,契合国家产业转型升级战略。另一方面,出于科技发展需求,半导体已成为中国维护科技主权的核心战场;此外,高性能芯片是导弹制导、相控阵雷达、卫星通信的核心组件,半导体技术对于国防安全亦至关重要。

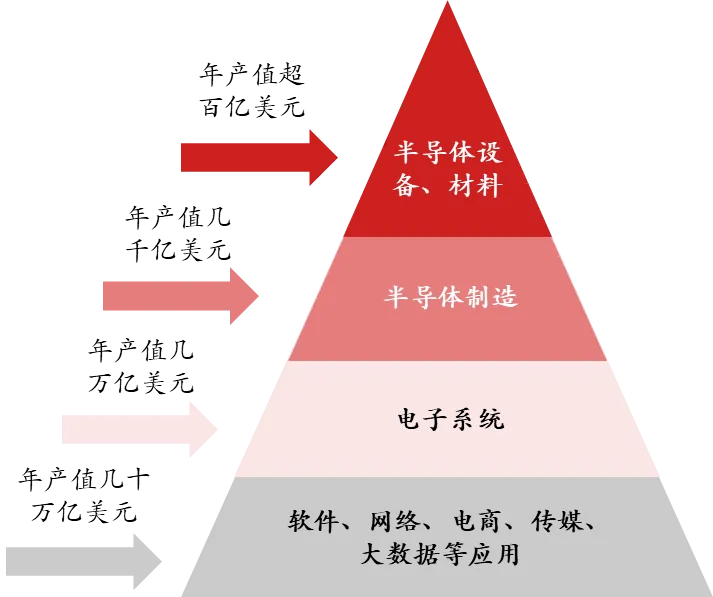

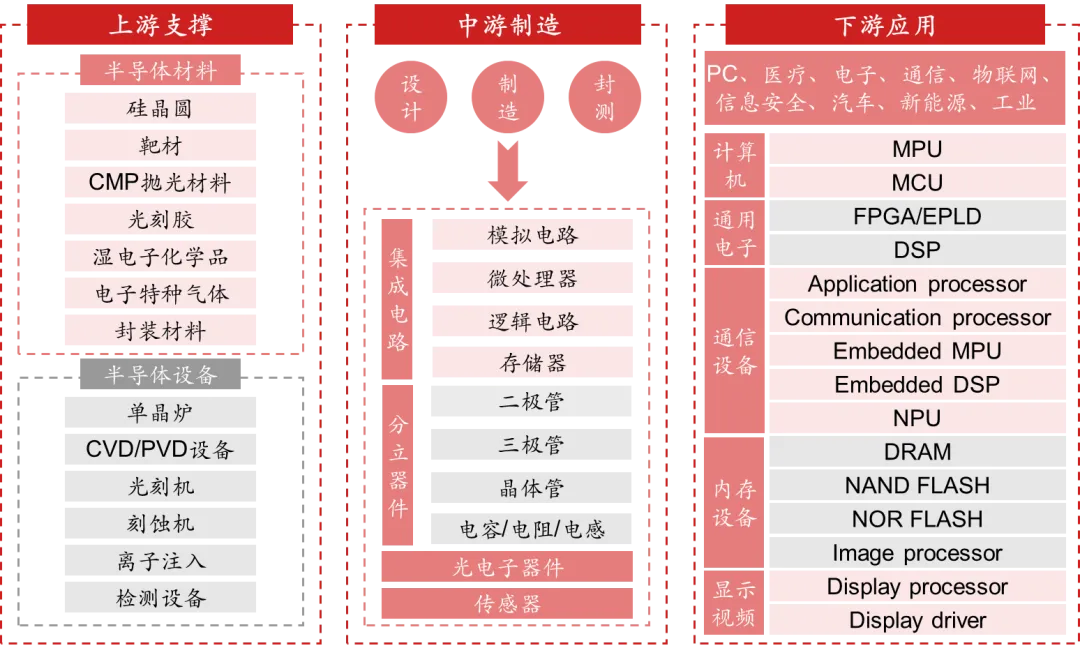

半导体产业上游为材料与设备,提供后续流程的辅助支撑。中游为芯片生产的核心,可以分为:1)芯片设计,确定电路结构和功能布局;2)晶圆制造,通过复杂工艺实现各种电路元件和线路;3)封装测试,保护芯片、电气连接和机械支撑。下游即半导体产品的应用场景。

半导体产业形成了全球化分工:美欧在高端芯片设计与技术研发上保持领先;日本在特殊工艺、材料与设备等制造环节持有关键技术;韩国和中国台湾主要占据先进制造工作,如台积电掌握核心技术与大量产能;中国大陆由于未突破核心技术壁垒,多承接低端制造工作。中国近年面对技术封锁,通过政策支持与资本投入加速推进国产替代,在设备等薄弱环节持续追赶,正逐步构建自主可控的产业链,期待为中国市场带来进一步变革。

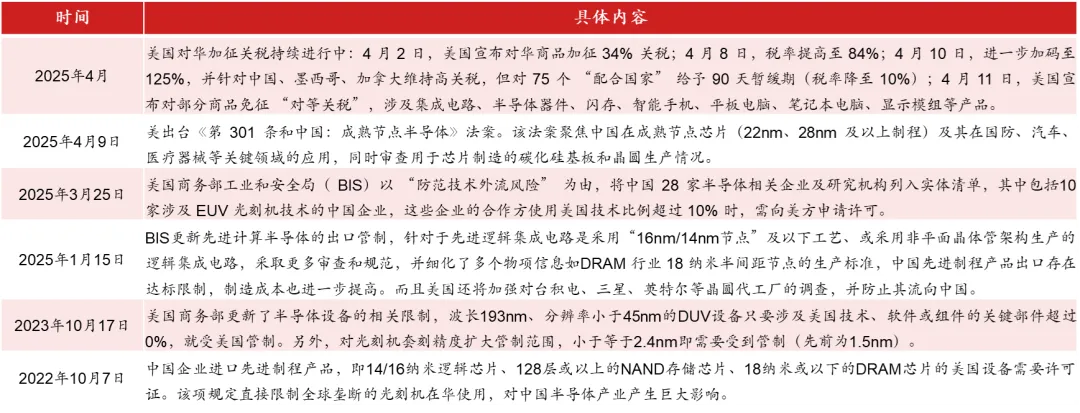

中国半导体产业面临以美国为首的海外制裁,其核心是通过实体清单(超140家企业)、设备出口限制(24类制造设备)及技术参数管制(如HBM带宽限制),遏制中国先进制程研发与产业链自主化。上述制裁导致国内:1)技术方面,14nm以下先进制程工艺推进受阻;2)供应链方面,由于核心材料、设备及零部件依赖进口,多受制裁影响,供应链风险随之加剧;3)市场方面,关税升级,压缩获利空间,中国半导体在国际上的发展环境不容乐观。

中国半导体产业在政府多维支持下正顽强发展。产业指引上,国家在“十四五”规划中明确半导体产业为战略性新兴产业,并通过相关文件不断提升其战略地位。财税上,推出优惠政策,28nm以下企业享受十年免税,65nm和130nm企业分别享受“五免五减半”和“两免三减半”优惠,进口关税减免覆盖关键零部件。融资上,国家大基金总计三期,累计金额~6千亿元,重点支持存储芯片、第三代半导体及设备材料;地方政府通过专项基金和社会资本联动,形成多元资金池,政策组合拳推动产业链关键环节加速突破。

技术壁垒:高端设备、材料、芯片设计工具仍依赖进口,先进制程滞后。设备方面,荷兰ASML垄断EUV光刻机供应,量测检测设备等卡脖子设备,我国短期也难以突破。材料方面,清华大学微电子所数据显示,我国半导体材料领域专利虽年均增长21%,但基础专利占比不足15%,如高端光刻胶等严重依赖进口。芯片设计工具方面,据集微咨询及IPnest数据,2023年国外巨头垄断EDA市场近80%份额,2023年全球IP核市场超60%份额。大量核心技术掌握在国外企业手中,严重阻碍我国半导体先进制程发展。

地缘政治与供应链风险。美国商务部制裁不断升级,对半导体关键技术与软件实施出口管制,限制中国企业获取先进技术。同时,中国半导体企业面临关税壁垒和海外市场准入限制,如华为海思等企业产品在国际市场遭遇诸多阻碍,供应链安全也因国际局势动荡变得脆弱,企业需花费更多成本寻找替代方案。

市场需求与价格波动。1)产能方面,材料采购周期和设备交付错位,导致产能建设滞后。2)周转方面,企业在繁荣期大量囤货,导致库存周转天数飙升;当需求转弱,企业将面临“量价双杀”的局面;同时,半导体产业投资额大、产能周期长,重资产属性加剧冲击。3)技术迭代方面,半导体产品迭代快,库存面临技术淘汰风险。市场供需波动频繁,导致价格周期性变化,企业既要应对竞争又要平衡产能,有较大压力。

需求潜能亟待释放。一方面,半导体国产替代空间广阔,中国占据全球30%以上的半导体消费市场,但国产化率不足30%,随着国外制裁加剧、国产化进程稳步推进,国内半导体企业有望迎来广阔市场空间。另一方面,人工智能、自动驾驶、新能源汽车、物联网、6G通信等新兴场景持续发展,有望继续催生新需求。例如2024年全球半导体市场增长~25%,系人工智能相关芯片需求大涨所致。

政策与资本协同。政策层面,国家明确半导体的核心战略地位,不断加强顶层设计;各地夯实人才储备,《专利法》等法律法规以及行业标准不断完善,形成创新闭环。资本层面,国家大基金重点支持卡脖子领域,中央汇金单日增持半导体ETF超500亿元,形成“国家队+社会资本”的双重驱动模式;同时,地方政府设立百亿元专项基金推动重点企业临港基地扩产,外资加速在华建设产线,良好的产业生态吸引全球资本涌入。

半导体作为数字经济的核心与科技竞争的制高点,在驱动产业升级、维护科技主权、重塑全球分工中具有重要地位。尽管面临关键技术“卡脖子”、政治制裁及“硅周期”波动等多重挑战,中国半导体依托政策红利、广阔的市场空间,仍然披荆斩棘、逆流而上。当前,需进一步突破核心技术壁垒,构建全产业链自主可控生态,强化协同创新,为中国科技自立与全球产业变革持续注入动能。